मुख्यधाराको डिस्प्ले प्रविधिलाई पिक्चर ट्युबबाट एलसीडी प्यानलमा परिवर्तन गर्न करिब ५० वर्ष लाग्यो।पछिल्लो डिस्प्ले टेक्नोलोजीको प्रतिस्थापनको समीक्षा गर्दै, उदीयमान टेक्नोलोजीको मुख्य चालक शक्ति उपभोक्ताहरूको बढ्दो माग हो, जबकि उदीयमान टेक्नोलोजीको व्यावसायिक विकासको मूल अझै पनि मूल्य हो।

हामी विश्वास गर्छौं कि मिनी-एलईडी ब्याकलाइटिङ र अन्य प्रविधिहरूको समर्थनमा, LCD प्यानलहरूले उच्च परिभाषा र ठूलो-स्क्रिन प्रदर्शनको लागि उपभोक्ताहरूको नयाँ माग पूरा गर्न सक्षम हुनेछन्।उदीयमान प्रविधि उपज, लागत र अन्य समस्याहरू छोटो अवधिमा समाधान गर्न गाह्रो छ भन्ने कुरालाई ध्यानमा राख्दै, एलसीडी प्यानल आगामी 5 देखि 10 वर्षमा प्रदर्शन क्षेत्रमा अझै पनि मुख्य प्रविधि हुने अपेक्षा गरिएको छ।

चुनौती: उदीयमान प्रविधि विकास र अवरोध

दडिस्प्ले उद्योगको माग मुख्यतया पोर्टेबल, लचिलो, ठूलो आकार र उच्च परिभाषा हो।वर्तमानमा, प्रमुख निर्माताहरू द्वारा अन्वेषण गरिएको उदीयमान प्रविधिमा मुख्यतया OLED, माइक्रो-एलईडी प्रत्यक्ष प्रदर्शन र अन्य प्रविधिहरू समावेश छन्।

यद्यपि माइक्रो-एलईडी उच्च प्रदर्शन प्रदर्शनको साथ छ, यो अझै पनि व्यापारीकरण हुन समय लाग्छ।माइक्रो-लेड डिस्प्ले उद्योगमा अनुसन्धान हटस्पट र भविष्यमा सबैभन्दा आशाजनक प्रदर्शन प्रविधिहरू मध्ये एक हो।यद्यपि, त्यहाँ ठूलो स्थानान्तरण, प्याकेज परीक्षण, पूर्ण रंग, एकरूपता, आदि जस्ता प्राविधिक कठिनाइहरू छन्, जुन अझै पनि अनुसन्धान र विकास चरणमा छन् र अझै धेरै वर्ष व्यावसायिक उत्पादनबाट टाढा छन्।

OLED प्रविधि बिस्तारै व्यावसायीकरण हुँदैछ र सानो आकारका क्षेत्रहरू जस्तै घडी र मोबाइल फोनहरू आदिमा प्रयोग भइरहेको छ... OLED, जसलाई अर्गानिक लाइट-इमिटिङ डायोड (OLED) पनि भनिन्छ, कम ऊर्जा खपत, उच्च कन्ट्रास्ट, लचिलोपन र अपेक्षाकृत सरल प्रक्रियाद्वारा विशेषता हो। आत्म-प्रकाश इमेजिंग।हाल, OLED डिस्प्लेहरू मुख्यतया फोल्ड गर्न मिल्ने स्क्रिनहरू हुन् जुन सक्रिय म्याट्रिक्स AMOLED द्वारा प्रतिनिधित्व गरिन्छ जसले स्मार्ट फोनहरू बोक्छ।

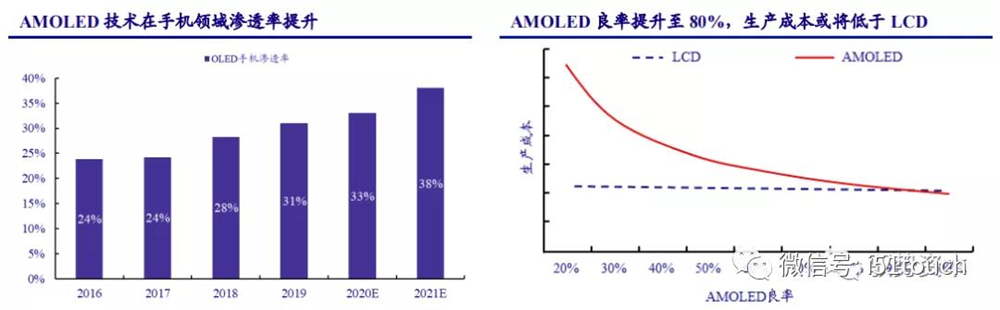

मूल्यह्रास, श्रम लागत र अन्य खर्चका कारण AMOLED र LCD फोन प्यानलहरू बीचको मूल्य अन्तर अझै छ।AMOLED को लागत LCDS को भन्दा कम हुन सक्छ, 80 प्रतिशत भन्दा बढी को उपज संग, खुफिया अनुसन्धान अनुसार।उत्पादनमा सुधार हुँदै जाँदा, Trendforce ले AMOLED मोबाइल फोनको प्रवेश 2019 मा 31% बाट 2021 मा 38% सम्म बढेर 2025 मा AMOLED मोबाइल फोनको पहुँच 50% भन्दा बढी हुने अपेक्षा गरेको छ।

मुख्यधाराको डिस्प्ले प्रविधिलाई पिक्चर ट्युबबाट एलसीडी प्यानलमा परिवर्तन गर्न करिब ५० वर्ष लाग्यो।पछिल्लो डिस्प्ले टेक्नोलोजीको प्रतिस्थापनको समीक्षा गर्दै, उदीयमान टेक्नोलोजीको मुख्य चालक शक्ति उपभोक्ताहरूको बढ्दो माग हो, जबकि उदीयमान टेक्नोलोजीको व्यावसायिक विकासको मूल अझै पनि मूल्य हो।

हामी विश्वास गर्छौं कि मिनी-एलईडी ब्याकलाइटिङ र अन्य प्रविधिहरूको समर्थनमा, LCD प्यानलहरूले उच्च परिभाषा र ठूलो-स्क्रिन प्रदर्शनको लागि उपभोक्ताहरूको नयाँ माग पूरा गर्न सक्षम हुनेछन्।उदीयमान प्रविधि उपज, लागत र अन्य समस्याहरू छोटो अवधिमा समाधान गर्न गाह्रो छ भन्ने कुरालाई ध्यानमा राख्दै, एलसीडी प्यानल आगामी 5 देखि 10 वर्षमा प्रदर्शन क्षेत्रमा अझै पनि मुख्य प्रविधि हुने अपेक्षा गरिएको छ।

चुनौती: उदीयमान प्रविधि विकास र अवरोध

दडिस्प्ले उद्योगको माग मुख्यतया पोर्टेबल, लचिलो, ठूलो आकार र उच्च परिभाषा हो।वर्तमानमा, प्रमुख निर्माताहरू द्वारा अन्वेषण गरिएको उदीयमान प्रविधिमा मुख्यतया OLED, माइक्रो-एलईडी प्रत्यक्ष प्रदर्शन र अन्य प्रविधिहरू समावेश छन्।

यद्यपि माइक्रो-एलईडी उच्च प्रदर्शन प्रदर्शनको साथ छ, यो अझै पनि व्यापारीकरण हुन समय लाग्छ।माइक्रो-लेड डिस्प्ले उद्योगमा अनुसन्धान हटस्पट र भविष्यमा सबैभन्दा आशाजनक प्रदर्शन प्रविधिहरू मध्ये एक हो।यद्यपि, त्यहाँ ठूलो स्थानान्तरण, प्याकेज परीक्षण, पूर्ण रंग, एकरूपता, आदि जस्ता प्राविधिक कठिनाइहरू छन्, जुन अझै पनि अनुसन्धान र विकास चरणमा छन् र अझै धेरै वर्ष व्यावसायिक उत्पादनबाट टाढा छन्।

OLED प्रविधि बिस्तारै व्यावसायीकरण हुँदैछ र सानो आकारका क्षेत्रहरू जस्तै घडी र मोबाइल फोनहरू आदिमा प्रयोग भइरहेको छ... OLED, जसलाई अर्गानिक लाइट-इमिटिङ डायोड (OLED) पनि भनिन्छ, कम ऊर्जा खपत, उच्च कन्ट्रास्ट, लचिलोपन र अपेक्षाकृत सरल प्रक्रियाद्वारा विशेषता हो। आत्म-प्रकाश इमेजिंग।हाल, OLED डिस्प्लेहरू मुख्यतया फोल्ड गर्न मिल्ने स्क्रिनहरू हुन् जुन सक्रिय म्याट्रिक्स AMOLED द्वारा प्रतिनिधित्व गरिन्छ जसले स्मार्ट फोनहरू बोक्छ।

मूल्यह्रास, श्रम लागत र अन्य खर्चका कारण AMOLED र LCD फोन प्यानलहरू बीचको मूल्य अन्तर अझै छ।AMOLED को लागत LCDS को भन्दा कम हुन सक्छ, 80 प्रतिशत भन्दा बढी को उपज संग, खुफिया अनुसन्धान अनुसार।उत्पादनमा सुधार हुँदै जाँदा, Trendforce ले AMOLED मोबाइल फोनको प्रवेश 2019 मा 31% बाट 2021 मा 38% सम्म बढेर 2025 मा AMOLED मोबाइल फोनको पहुँच 50% भन्दा बढी हुने अपेक्षा गरेको छ।

तेस्रोly, OLED को LCD को तुलनामा लागत प्रतिस्पर्धी फाइदाको कमी छ. IHS Smarkit का अनुसार, हालको बजारमा 49-60-इन्च मुख्यधारा प्यानल आकारहरूको प्रभुत्व छ।५५ इन्चको अल्ट्रा-हाई-डेफिनिशन OLED लाई उदाहरणको रूपमा लिएर, 60% उत्पादन मात्रै भएको OLED प्यानलहरूको उत्पादन लागत उही साइजको TFT-LCD भन्दा लगभग 2.5 गुणा हो।छोटो अवधिमा, उच्च प्राविधिक बाधाहरूको कारणले गर्दा दुईवटा प्रमुख चरणहरू उदात्तीकरण शुद्धिकरण र भ्याकुम आसवन, OLED ले राम्रो उत्पादनहरूको उपजलाई द्रुत रूपमा सुधार गर्न सक्दैन।

ठूला आकारका OLED प्यानलहरूका लागि, उत्पादन लागत ९०% वा सोभन्दा बढी पुगे पनि, समान आकारको TFT-LCD भन्दा लगभग १.८ गुणा बढी छ।मूल्यह्रास पनि लागतको एक महत्त्वपूर्ण कारक हो भन्ने कुरालाई ध्यानमा राख्दै, OLED कारखानाको मूल्यह्रास पछि, 60% उपज दरको लागत अन्तर अझै पनि 1.7 गुणा हुनेछ, र उपज दर 90% हुँदा 1.3 गुणा घट्नेछ।

क्षमता विस्तार प्रवृति र सानो र मध्यम स्क्रिन खण्डमा OLED को कार्यसम्पादन लाभहरूको बावजुद, TFT-LCD को तुलनामा OLED ले ठूला-आकारको खण्डमा 3-5 वर्षमा अझै पनि प्रविधि र क्षमता अवरोधहरू छन्।टेक्नोलोजीमा ठूलो लगानी गरेका Samsung र LGD को संयुक्त भविष्यको ढुवानी, विश्वव्यापी टिभी प्यानल मागको १०% भन्दा बढी हुनेछैन, जुन अझै पनि TFT-LCD ढुवानी भन्दा धेरै पछाडि छ।

नयाँ अवसरहरू: Mini - LED ब्याकलाइट टेक्नोलोजीले LCD मा वृद्धि अवसरहरू ल्याउँछ

LCD टेक्नोलोजीको लागत र दीर्घायुको हिसाबले OLED टेक्नोलोजीमा स्पष्ट फाइदाहरू छन्।यसमा कलर गामट, रिजोल्युसन र पावर खपतमा सानो भिन्नता छ, र कन्ट्रास्ट र मोशन इमेज ब्लरमा कम छ।यद्यपि OLED सँग उत्कृष्ट तस्विर गुणस्तर छ, यसको सेल्फ-लुमिनस डिस्प्ले टेक्नोलोजीलाई भविष्यमा डिस्प्ले उद्योगको नयाँ विकास दिशाको रूपमा मान्यता दिइन्छ।जबकि OLED को सामग्री स्थिरता र encapsulation प्रविधि अझै सुधार गर्न आवश्यक छ।परम्परागत ब्याकलाइट एलसीडीको तुलनामा जुन विकसित र परिपक्व भएको छ, लागतमा अझै पनि थप कटौतीको लागि ठाउँ छ।

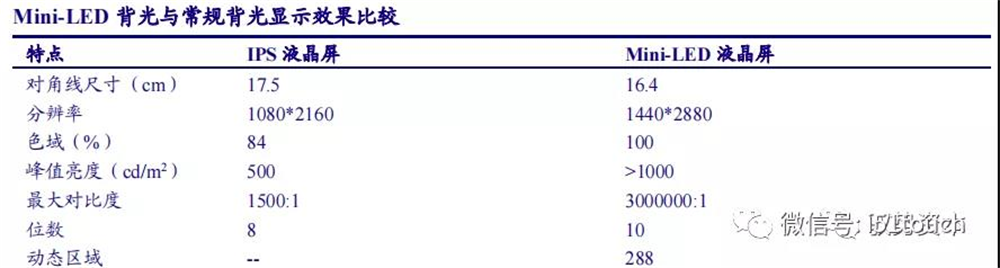

मिनी-एलईडीको उपस्थितिले एलसीडीको निष्क्रिय अवस्थालाई परिवर्तन गरेको छ।मिनी-एलईडी ब्याकलाइट टेक्नोलोजीको थपले LCD कार्यसम्पादनमा ठूलो सुधार गर्छ, र गैर-लचिलो प्रदर्शन प्रदर्शनका सबै पक्षहरूमा OLED सँग प्रत्यक्ष प्रतिस्पर्धा गर्दछ।Mini – LED मा स्थानीय डिमिङ टेक्नोलोजी भएको हुनाले, हाई डाइनामिक कन्ट्रास्ट र फराकिलो कलर गामट डिस्प्लेलाई सम्पूर्ण तस्विरको डाइनामिक डिमिङ मार्फत महसुस गर्न सकिन्छ।विशेष इनक्याप्सुलेशन संरचना र शिल्प मार्फत, प्रकाश कोण बढाउन सकिन्छ र हलो प्रभाव कमजोर गर्न सकिन्छ, लगभग शून्य OD डिजाइन समान सेल्फ-मिश्रण प्रभावको साथ टर्मिनलमा महसुस गर्न र सम्पूर्ण मेसिनको हल्कापन महसुस गर्न र समान प्राप्त गर्न। OLED डिस्प्लेको रूपमा प्रभाव।

LCD ब्याकलाइट टेक्नोलोजीको रूपमा, Mini-LED ले धेरै फाइदाहरू प्रस्तुत गर्दछ: उच्च गतिशील कन्ट्रास्ट, उच्च गतिशील दायरा, डिमिङ क्षेत्रहरूको संख्या LCD स्क्रिन साइज, अन/अफ दूरी र रिजोल्युसनमा निर्भर गर्दछ।

LEDinside का अनुसार, यदि LCD ले OLED सँग सीधा प्रतिस्पर्धा गर्छ भने, उत्पादनको जीवन चक्र लगभग पाँच देखि 10 वर्षको हुनेछ, र यदि LCD कार्यसम्पादन बढाउन मिनी-LED थपियो भने, उत्पादनको जीवन चक्र 1.5 देखि दुई गुणाले बढ्नेछ।

हामी विश्वास गर्छौं कि Mini-LED र LCD को संयोजनले अवस्थित LCD उत्पादनहरूको जीवन चक्र विस्तार गर्न सक्छ र प्यानल निर्माताहरूको विभेदित बार्गेनिङ पावरलाई बलियो बनाउन सक्छ।यो अपेक्षा गरिएको छ कि 2021 बाट मिनी-एलईडी ब्याकलिट LCD स्क्रिनहरू उच्च-अन्तको नोटबुक, ई-स्पोर्ट्स डिस्प्ले र ठूला आकारका टिभी उत्पादनहरूमा व्यापक रूपमा प्रयोग हुनेछन्।

LCD प्यानल एक विशिष्ट प्रविधि हो - गहन र पूंजी - गहन उद्योग. नयाँ उत्पादन लाइनको २ वर्षको निर्माण अवधि र १ वर्षको क्षमता आरोहण अवधिका कारण आपूर्ति र मागको बेमेलका कारण उद्योगले बलियो आवधिकता देखाउँछ।हामी सोच्दछौं, उद्योग परिपक्व भएपछि, निर्माताको नयाँ क्षमता उल्लेखनीय रूपमा कम हुनेछ।यसको पृष्ठभूमिमा माग पक्ष स्थिर रूपमा बढ्दै गएको र स्थिर क्षमताको साथ आपूर्ति पक्ष, उद्योग आपूर्ति र माग ढाँचा सुधारिएको छ, आवधिक रूपमा उल्लेखनीय रूपमा कम हुनेछ, प्यानल मूल्यहरू उचित दायरामा रहनेछ, र एलसीडी प्यानल निर्माताहरूको नाफा। धेरै वृद्धि।

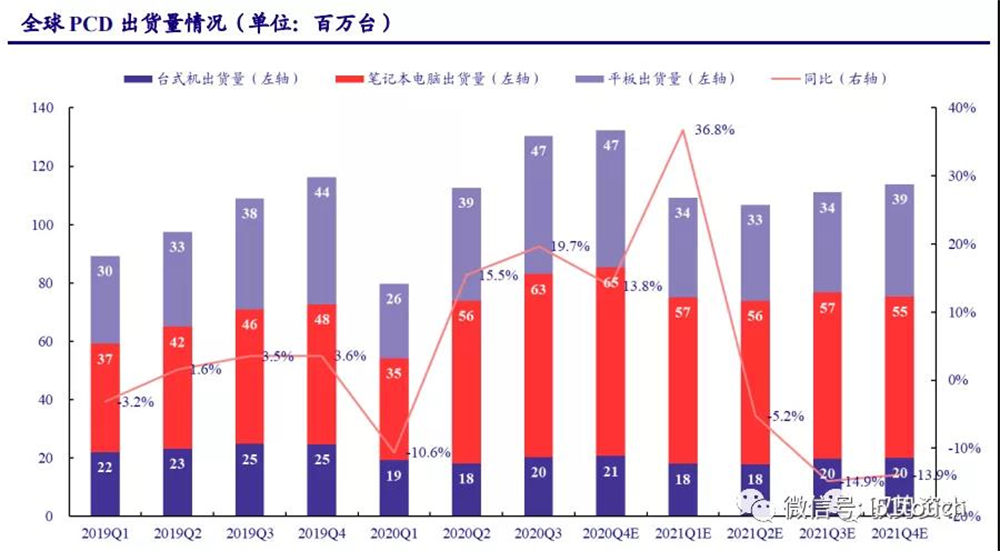

PCD को आवास अर्थव्यवस्था अन्तर्गत ठूलो माग छ,so नयाँ उत्पादनहरूले LCD नयाँ ठाउँ ल्याउँछन्.IT मा, "गृह अर्थव्यवस्था" अन्तर्गत मध्यम आकारको ल्यापटपहरूको माग बलियो छ।उपन्यास कोरोनाभाइरस रोग (COVID-19) ले २०२० को पहिलो त्रैमासिकमा उपभोक्ताको मागलाई दबाए पनि, महामारीको अवधिमा कक्षा लिन र घरमा काम गर्ने प्रयोगकर्ताहरूको माग बढेको छ।२०२० को दोस्रो त्रैमासिकदेखि, PCD ढुवानीहरू तीव्र रूपमा रिबाउन्ड भएको छ: IDC तथ्याङ्कका अनुसार, विश्वव्यापी PCD ढुवानीहरू Q3 2020 मा 130 मिलियन एकाइमा पुग्यो, 19.7% को वार्षिक वृद्धिको साथ, 10-वर्षको उच्चमा पुग्यो।

ती मध्ये, नोटबुक र ट्याब्लेटहरू PCD बजारमा महत्त्वपूर्ण वृद्धि बिन्दुहरू हुन्, Q3 2020 मा 0.63/47 मिलियन एकाइहरूको विश्वव्यापी ढुवानीको साथ, क्रमशः 36% र 25% वार्षिक रूपमा बढेको छ।COVID-19 को पुनरावृत्ति र विभिन्न देशहरूको उपभोग प्रोत्साहन नीतिहरूले बजारको मागलाई थप उत्प्रेरित गर्ने अपेक्षा गरिएको छ।विश्वव्यापी कम्प्युटर ढुवानी २०२० मा ४५५ मिलियन युनिटको कुल ढुवानीको साथ २०२० Q4 मा वर्ष-दर-वर्ष 14% ले वृद्धि हुने अपेक्षा गरिएको छ, जुन 10.47% वार्षिक रूपमा बढेको छ।IDC ले पूर्वानुमान गरेको छ कि विश्वव्यापी कम्प्युटर ढुवानी बिस्तारै 441 मिलियन इकाइहरूमा 2021 मा शुरू हुनेछ जब महामारी कम हुन थाल्छ।

हामीले २०२१ मा COVID-19 महामारी बिस्तारै कम भएको परिदृश्य अनुसार गणना गर्यौं। 2021 मा, LCD ढुवानीहरू LCD का लागि 1.14 मिलियन एकाइहरू, नोटबुकको लागि 2.47 मिलियन इकाइहरू र ट्याब्लेटहरूको लागि 94 मिलियन एकाइहरूमा फर्किने अपेक्षा गरिएको छ।LCD ढुवानी वृद्धि 2022-2023 मा लगभग 1% मा पुन: प्राप्ति हुने अपेक्षा गरिएको छ।नोटबुक ढुवानीहरू बिस्तारै उच्च स्तरबाट दीर्घकालीन औसतमा फर्किन सक्छन्।मिनी-एलईडी ब्याकलाइटिङ जस्ता उदीयमान प्रविधिहरूबाट ट्याब्लेटको मागमा भएको वृद्धिलाई ध्यानमा राख्दै ट्याब्लेट एलसीडी ढुवानीमा वृद्धि १.५% मा रहने अपेक्षा गरिएको छ।

रणनीति विश्लेषण र एनपीडी डिस्प्ले रिसर्च रिपोर्टहरू अनुसार, एलसीडी मनिटरहरूको औसत आकार अनुसार, नोटबुक र ट्याब्लेट कम्प्युटरहरू प्रत्येक वर्ष क्रमशः ०.३३ इन्च, ०.०६ इन्च र ०.०९ इन्चले बढ्छन्, र स्क्रिन अनुपात ४:३ छ, विश्वव्यापी ढुवानी। IT LCD प्यानलहरूको क्षेत्रफल 2023 सम्ममा 29 मिलियन वर्ग मिटर पुग्ने अपेक्षा गरिएको छ, 2020 देखि 2023 सम्म 1.02% को कम्पाउन्ड वृद्धि दरको साथ।

वैदेशिक क्षमता निकासी योजना अनिश्चित कालसम्म लम्बियो भने पनि, यसको विद्यमान क्षमता लगभग २.२३% हो, र उद्योगको आपूर्ति र माग सन्तुलन रेखा मुनि रहनेछ।

मूल्य: चक्रीय कमजोर, उचित दायरामा स्थिर हुने अपेक्षा गरिएको छ

इन्भेन्टरी चक्र कायम राख्छsकम,रठूलो आकार प्यानल मूल्यहरू उठ्न जारी छ. २०२० को प्रारम्भमा, COVID-19 महामारीको प्रभावका कारण, विश्वव्यापी टिभी माग घट्यो, जसले बजारको पहिले अपेक्षित वृद्धि तर्कलाई असर गर्यो, र प्यानलको माग घट्यो।वर्षको दोस्रो आधामा, प्यानल सूची प्रभावकारी रूपमा घटाइएको छ, र सूची चक्र लगभग एक हप्ताको न्यून स्तरमा रहन्छ।ठूला आकारका प्यानलहरूको माग बिस्तारै बढेको छ, तर प्यानल क्षमताको आपूर्ति घटेको छ, त्यसैले मूल्य बढ्न जारी छ।

मध्यम आकारको प्यानल मूल्यहरू उठ्छन्. 2019 मा, PCD माग यसको उच्चबाट घट्यो, जसले मध्य-आकार प्यानल मूल्यहरूमा गिरावट ल्यायो।२०२० मा ल्यापटपको माग बढेको कारण नोटबुक प्यानलको मूल्य फेब्रुअरीदेखि बढ्दै गएको छ। र २०२१ मा बढ्दो प्रतिशतका साथ मूल्य बढ्ने क्रम जारी छ। विन्ड डाटा तथ्याङ्कका अनुसार जनवरी २०२१ मा १४.० इन्चको नोटबुक प्यानलको मूल्य ४.७% बढेको छ। महिना-महिना।हाम्रो विचारमा, २०२१ मा नोटबुक पीसीको माग बलियो रहन्छ, र नोटबुक प्यानल मूल्यहरू बढ्नको लागि अझै केही ठाउँ छ।

हामी विश्वास गर्छौं कि प्यानल मूल्यहरूको चक्रीय प्रकृति बिस्तारै घट्दै जान्छ किनकि उद्योगको आपूर्ति र माग ढाँचामा सुधार हुन्छ।.विशेष गरी, मोबाइल फोन टर्मिनलहरूको माग बढ्दै जाँदा, सानो प्यानल मूल्यहरू मर्मत गर्न जारी रहने अपेक्षा गरिएको छ।२०२१ मा, नोटबुकहरूको माग उच्च रहन्छ, त्यसैले मध्यम आकारका प्यानलहरूको मूल्य बढ्न जारी रहने अपेक्षा गरिएको छ।विदेशी प्यानल उत्पादन क्षमताको निरन्तर निकासी र टिभी मागको पुन: प्राप्तिको कारणले, ठूलो आकारको प्यानल मूल्यहरूको बढ्दो प्रवृत्ति २०२१H1 सम्म कायम रहने अपेक्षा गरिएको छ।र प्यानल मूल्य वृद्धिले प्यानल उत्पादकहरूको नाफामा उल्लेखनीय सुधार गर्ने अपेक्षा गरिएको छ।

पोस्ट समय: डिसेम्बर-25-2021